皆様に参考となる資料を紹介するコーナーです。

お忙しい方でも、手軽にデータやトピックスにアクセス出来るように

工夫しています。

ご興味のある資料は検索してみて下さい。

- 2025年版アフリカ国別政策・制度評価‐より良いサービス提供のための政策

-

- 【月刊アフリカニュースNo.154掲載】

- 【月刊アフリカニュースNo.154掲載】

- “CPIA Africa, Assessing Africa’s Policies and Institutions: policies for

better service delivery”World Bank Group、2025年7月

https://www.worldbank.org/en/data/datatopics/cpia

世界銀行アフリカ地域チーフエコノミスト室が作成した報告書。全世界の国別政策・制度評価(CPIA)に基づき、サブサハラ・アフリカ地域40か国についてまとめたもの。国際開発協会(IDA)融資対象国(低所得国及び低位中所得国)について、政府の公共サービス提供能力や有効性について五つのクラスターに分けて評価している。尚、対象はサブサハラ・アフリカで、北アフリカの5か国は対象ではないが、5か国は元々IDA融資対象国ではない。一方ジブチはIDA融資対象国だが世銀では北アフリカに分類されている。2025年版報告書は総論及び国別のデータからなり、主な論点は以下のとおり。

2024年は若者の抗議活動に象徴された年で、政府の公共サービス提供への信頼性向上の必要性が示された。また市民の不満は、17か国で行われた選挙のうち、与党の勝利が7件にとどまったことでも示されている。アフリカが他の地域に比べ特に遅れているのはインフラ整備。

クラスターA(経済マネジメント)では、公共支出管理や債務の再編において、多くの国で改善が見られた。26か国で債務の対GDP比が2022年を下回った。

クラスターB(構造政策)では、貿易促進及びビジネス環境の改善において、大きな進歩があった。一方、金融セクターの狭小さにより、資金へのアクセスは依然として制限されている。

クラスターC(社会的包摂と平等のための政策)では、女子児童・生徒の退学率の高さや、教育全般の質や平等性の確保が依然として課題だ。しかし社会的保護のシステムや環境ガバナンスにおいては改善が見られた。

クラスターD(公共セクター管理と制度)では、司法の独立と専門性の確保で進展があった。しかし予算配分や支出に関する透明性やアカウンタビリティの欠如、歳入確保能力の低さなどの問題が残る。特に、行政において、一貫性のある資金計画に基づき政策を施行するための能力の欠如が課題だ。その中で、市民社会が公共サービスを監視するうえで重要な役割を果たしている。

40か国のCPIAスコアの平均は3.1で、2023年とほぼ変化がなかった。パフォーマンスの良い上位5か国は、ルワンダ(4.2)、ベナン(3.9)、コートジボワール(3.9)、カーボベルデ(3.9)、ケニア(3.9)。

(注:本報告書はIDA融資対象国に限定して作成されているため、国際復興開発銀行(IBRD)融資対象国(高位中所得国)に関する分析はない。しかし所得レベルとCPIA

のスコアには必ずしも相関関係はない。)

- 2025年版グローバル平和指標

-

- 【月刊アフリカニュースNo.153掲載】

- 【月刊アフリカニュースNo.153掲載】

- “Global Peace Index 2025”

Institute for Economics and Peace、 2025年6月

シドニーに本拠を置く経済・平和研究所が2008年から発表している指標。163の国と地域、世界人口の99.7%をカバーしている。平和の傾向、その経済への影響、平和的な社会構築を分析することを目的とし、23の指標を用いて1)社会の安全とセキュリティ、2)進行中の国内外の紛争、3)軍事化、の程度を図っている。2025年版の主な論点は以下のとおり。

⚫世界の平和度は下がり続けており、大規模戦争の前触れとなる要素が第二次世界大戦後最大に高まった。また、より多くの国が軍事化を進めている。現在進行中の国家レベルの紛争が54あり、17か国で死者が千名を超えた。一方で紛争解決の成功率は過去50年間で最も下がった。紛争の国際化が進み、78か国が近隣国との紛争を抱えている。

⚫2025年の指標では、ロシアが初めて最も平和でない国となった。次はウクライナ、スーダン、コンゴ(民)、イエメン。地域的には中東・北アフリカが最も平和度が低い。

⚫2008年以降、進行中の紛争指標が17.5%、社会の安全とセキュリティ指標が2.5%低下した。軍事化は一貫して改善していたが、過去4年間で反転した。

⚫2025年の構造的要因としては、地政学的な分裂の進行、経済・貿易の統合や外交・軍事協力の減少、新興国による影響力の拡大、貿易抑制策の増加、全ての核保有国による軍備の強化とAIやドローンなどの技術戦争の増大、外国籍の軍が他国で戦う紛争の国際化の進行、などがある。

⚫米中の影響力は既に最大限に達し、力の中心は新興の中進国に移るという、グローバルな力の分裂が進行している。

⚫現在進行中で、大きく拡大する可能性がある紛争は南スーダン、エチオピア・エリトリア、コンゴ(民)及びシリア。

⚫国際秩序は転換点に達している。紛争と不確実性の中で必要なのは、「前向きな(ポジティブ)な平和」であり、それは経済成長、低金利、社会の福利、ショックへの強靭性と密接に関連している。

⚫サブサハラ・アフリカでは、半数の国の平和度が上がり、残り半分が下がった。全体として0.17%下降した。安全上の最大の危機はサヘル地域の政情不安とテロ。最も平和なのは、過去6年間内外の紛争を経験していないモーリシャス。最も平和度が低いのはコンゴ(民)。最も指標が改善したのはウガンダ。

⚫日本の平和度は、アジア地域ではニュージーランド、シンガポールに次いで3位。世界では12位。

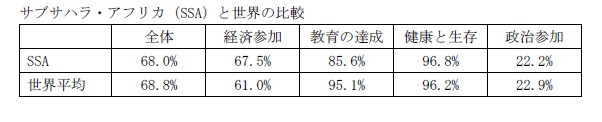

- 「2025年版グローバルジェンダーギャップ報告書」

-

- 【月刊アフリカニュースNo.153掲載】

- 【月刊アフリカニュースNo.153掲載】

- “Global Gender Gap Report 2025”

World Economic Forum、 2024年5月

https://jp.weforum.org/publications/global-gender-gap-report-2025

世界経済フォーラムが2006年から発表している報告で、1)経済参加と機会、2)教育の達成、3)健康と生存、4)政治的エンパワーメントの四つの側面、及びその総合値での各国内の男女の格差を示す。2006年から継続的にデータを収集している国は100か国で、現在は148か国をカバーしている。2024年版報告書の主な論点は以下のとおり。

⚫2024年には、男女格差が埋まるスピードがパンデミック以前に戻った。2025年の世界全体の格差は68.8%(100%が完全な平等)で、2024年から0.3%改善された。このスピードだと世界が完全な男女平等(パリティ)を達成するには、あと123年を要する。

⚫四つの指標のうち、格差が大きいのは経済参加と機会、及び政治的エンパワーメントだが、この二つは、2006年以来最も格差が解消された指標でもある。経済参加は55.1%(2006年)から60.7%(2025年)に、政治的エンパワーメントは14.3%(2006年)から23.4%(2025年)に改善された。しかし、完全な平等にはそれぞれ135年、162年かかる。

⚫2024年の世界の労働市場への女性の参加は41.2%で、伝統的に男性の仕事とされてきたインフラ分野でも8.9%の増加が見られた。一方でジェンダーに基づく分業や、女性の低賃金問題が残っている。高等教育(大学)への女性の就学率は男性を上回っているが、その成果は労働市場で発揮されていない。また子育てによりキャリアが中断する可能性は、男性よりも55.2%高い。

⚫女性の政治参加促進に関する法整備は多くの国で行われている。しかしその執行率は低い。

⚫中・低所得国の女性は輸出促進によりフォーマル経済に移行し、収入も増加した。今後の貿易の縮小が、COVID19と同じように、女性により大きな打撃を与えることが懸念される。貿易政策立案時には、女性の就業や給与へのインパクトが考慮される必要がある。

⚫アフリカの上位3か国はナミビア(8位)、カーボベルデ(30位)、南アフリカ(33位)。下位3カ国はスーダン(147位)、チャド(146位)、ギニア(144位)。

⚫日本は昨年と同じ118位。

- 2025年版アフリカの経済見通し:アフリカの資本を開発により良く役立てるために

-

- 【月刊アフリカニュースNo.152掲載】

- 【月刊アフリカニュースNo.152掲載】

- “African Economic Outlook 2025: Making Africa’s Capital Work Better for

Africa’s Development”アフリカ開発銀行、2025年5月

https://www.afdb.org/en/knowledge/publications/african-economic-outlook

アフリカ開発銀行が5月末の年次総会に合わせて毎年発表している経済見通し。8月末で退任するアデシナ現総裁の下での最後の報告となる。主な論点は以下のとおり。

⚫2024年のアフリカの経済成長は前年の3.0%から3.3%へとやや改善したが、複数のショックと全世界的な不確実性により、成長は脆弱なままだ。米国はアフリカの貿易(輸出入総額)の5%ではあるが、トランプ政権が発表した一律10%の関税や米中の貿易政策は、不確実性を増す。

⚫2025年の経済成長予測は3.9%、2026年は4.0%で、それぞれ過去の予測から下方修正された。この成長率は世界平均より高いが、1人あたりでは微増に過ぎない。地域的には、経済多角化が進み、工業製品の域内貿易が多い東アフリカの成長率が最も高い。最も低いのは南部アフリカ。

⚫2023年にアフリカに流入した海外直接投資、ポートフォリオ投資、ODA、海外送金の総額は2,046億ドルで、前年の減少基調からプラスに転じた。しかし海外直接投資は3.4%、ODAは3%減少した。ODAの40%は米国からで、2025年のODA受取額は2023年比で7%減少すると予測される。

⚫短期的な政策としてはマクロ経済の安定化が必要だ。債務再編は、ガーナやザンビアの例に見るように、迅速に行う必要がある。また国内資金の動員により、援助依存を減らすことも重要だ。中長期的には、アフリカ経済の競争力を増すための構造改革が必要だ。

⚫域外貿易とグローバルなバリューチェーンに依存するアフリカにとって貿易戦争の激化は脆弱性を増すが、逆に域内貿易の促進と経済多角化の好機でもある。

⚫豊富な資源に恵まれながら、アフリカ政府の収入のGDP比は他地域に比べ低い。またODAの減少は今後も続くと予想される。しかし賢明な政策が採用されれば、アフリカは1.43兆ドルの収入増を確保できる。

⚫収入増の方策としては、デジタル技術の活用による税務行政改善、ブルー経済への投資による観光収入、鉱物資源収入のオーナーシップ強化、海外送金コストの減によるフォーマル化、インフォーマル経済のフォーマル化、などがある。

⚫収入増に加えて必要なのは、その効率的な支出、そしてキャピタルフライトなどの流出防止だ。そのためには人的資本の強化や、組織や制度の改善、さらに汚職防止などガバナンスの改善も必要となる。

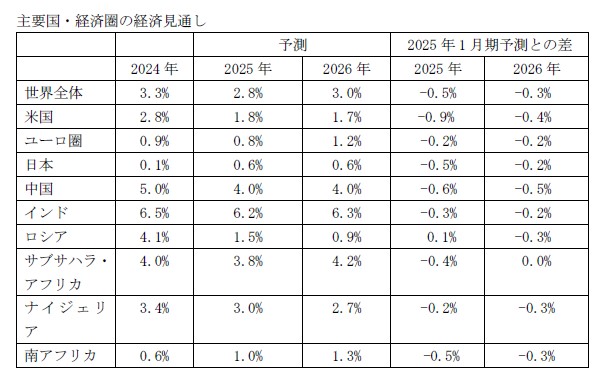

- 2025年4月版世界経済の見通し:政策変更の中での重要な転換点

-

- 【月刊アフリカニュースNo.151掲載】

- 【月刊アフリカニュースNo.151掲載】

- “World Economic Outlook, April 2025: A Critical Juncture amid Policy Shifts”

国際通貨基金(IMF)、 2025年4月

https://www.imf.org/en/Publications/WEO/Issues/2025/04/22/world-economic-outlook-april-2025

IMFは年2回(4月と10月)世界経済の見通し報告書を発表し、1月及び7月には見直しを行っている。2025年4月版では、経済見通しとともに、世界の高齢化が経済にもたらす影響、及び移民政策の変更が世界に及ぼす影響についてとり上げている。主な論点は以下のとおり。

● 2025年1月までは、世界経済は緩慢だが安定して推移すると予測されていたが、米国トランプ政権による過去1世紀の間に例のない高い関税率の適用と、各国の対抗措置により、経済成長は大きく影響を受ける。しかし予測可能性が低いため、この報告書では従来のベースラインではなく、「参考見通し」を提示する。

● 貿易戦争と予測不能性の高まりで、経済活動の鈍化が予想される。世界経済の成長率は2.8%(2025年)、3.0%(2026年)となり、1月の予測値3.3%から低下するだろう。インフレ抑制もペースダウンするだろう。

● 貿易戦争は中長期的な経済成長を低下させる一方、新しいショックに備える政策余地が少なくなるだろう。国際金融市場の環境が悪化する中、中所得国の大国は、債務返済能力を試されるだろう。低所得国は外国援助の減少により、債務状況の悪化や生活環境の悪化の恐れがある。

● 各国は、安定的で予測可能な貿易環境づくりや債務再編のために、建設的に協働する必要がある。また国内政策も重要で、中央銀行には価格安定のための施策や為替変動への対応、財政担当官庁には、債務持続性管理と必要な支出とのバランスが求められる。

● 出生率の低下と平均寿命の延伸は人口の年齢構成を変え、今世紀末には世界の平均年齢は2020年比で11歳高くなると予測される。シルバー経済の到来による労働人口の減少は、経済成長の低下や公共支出の圧迫という暗い未来を想像させる。しかし、平均寿命の延伸は、健康年齢の延伸を伴っている。各国は熟年労働者の健康の増進、生涯を通じてのスキルアップの支援、女性の労働市場への参入により、労働力供給を維持することが可能だ。また国際金融市場との統合や技術革新も必要だ。

● 2024年、世界の合法的な移民と難民は3.04億人、総人口の3.7%に達した。国際的な労働力の移動先は先進国が大きな割合を占めるが、今世紀には中所得国と低所得国間の移動や、同一地域内の移動も増えている。A国がB国に対する移民政策を強化すると、B国移民は他の国に流れるが、C国から難民が流入することもある。国際協力が成り立てば、移民や難民の受入れコストを複数国が平等に分担できる。また移民や難民を国内のフォーマル経済に統合することが、受入国の利益となる。

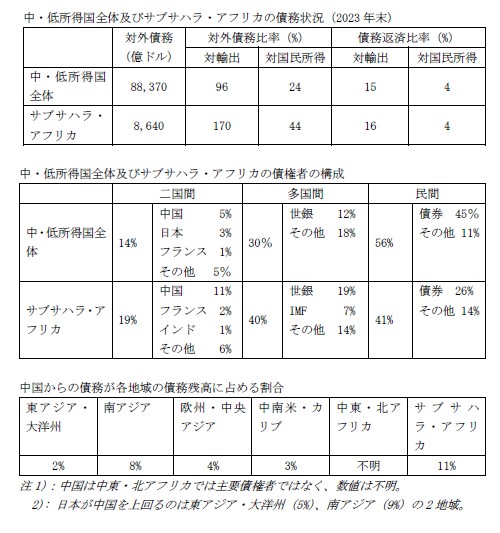

- 「2024年版国際債務報告」

-

- 【月刊アフリカニュースNo.150掲載】

- 【月刊アフリカニュースNo.150掲載】

- “Iternational Debt Report 2024”

世界銀行グループ、 2025年1月

https://www.worldbank.org/en/programs/debt-statistics/idr/products

世界銀行グループが、同行の債務者報告システムに報告を行っている中・低所得国(世銀の融資対象国)の債務状況について毎年発行している報告書。2024年版では、2023年末の債務の状況が論じられており、総論及び国別のデータからなる。主な論点は以下のとおり。

⚫COVID19は過去のものとなったが、その影響は中・低所得国、とりわけ最貧国に強く残っている。2023年末の中・低所得国の対外債務残高は前年から2.4%上昇し、記録的な8.8兆ドルとなった。その27%を占める中国の対外債務は前年比1.1%減の2.4兆ドルだった。

⚫全ての中・低所得国の債務返済(元本と金利支払い)コストは1.4兆ドルとなり、中国を除くと9,711億ドルで史上最高となった。その原因は過去最高の債務額、過去20年間で最高の金利、対米ドルの通貨下落である。

⚫COVID19の開始以来、債権者の構成が大きく変わった。民間セクターが後退し、世銀やIMFなど多国間金融機関の占める割合がパンデミック前から4%増の15%となった。中国を除く中・低所得の民間債権者への純債務は138億ドルのマイナス(債務支払い額が債務受取額を上回る)となった。(注:中国の対外債務の90%は民間資金)

⚫一方、中国を除く中・低所得国の国民総所得(GNI)に占める債務比率は34.4%で前年とほぼ同様だった。それはドルベースでのGNIが6.3%増加したからだ。しかし低所得国の対GNI債務比率は40.6%だった。パンデミックはこれらの国に大きな打撃を与え、債務返済は社会サービス、インフラ整備など他の重要な支出を圧迫し、経済成長を妨げている。

⚫ポジティブな側面としては、中・低所得国の2024年の経済成長が4.2%と好調なことだ。しかし武力紛争の激化、貿易の細分化、世界的インフレの継続、世界的なリスク回避の傾向、主要国である中国などの経済成長の鈍化、などのリスクもある。

⚫このため、中・低所得国の債務のレベルや傾向を把握することがこれまで以上に重要になっている。世銀は他の国際機関、債務・債権国政府、学術界などと、中・低所得国の債務の透明性を高めるために協力している。